La vuelta a un ritmo de vida normal (aunque sólo la triple crisis -geopolítica, energética e inflacionaria- pueda considerarse «normal») no significa la vuelta de los consumidores a los hábitos que tenían antes de la pandemia.

El análisis de los datos de compra de los consumidores en hipermercados (más de 2500 m2) y “tiendas de barrio” es una clara evidencia de que los cambios que se han producido en los últimos tres años en el mercado minorista organizado de alimentación han echado raíces.

Y aunque el motivo del “distanciamiento” y el marcado de franjas amarillas han desaparecido de las reglas de “compra en tiendas”, como sucedió durante la cuarentena, los hipermercados con un espacio de venta de más de 2.500 metros cuadrados siguen al alza incluso después de la pandemia.

En 2022, los grandes supermercados registraron un crecimiento de la facturación del 7,9% con respecto a 2021, según los últimos datos de la firma de investigación IRI. Su participación el año pasado fue del 14,5%, casi al nivel de 2021 (14,4%).

De hecho, en enero de este año, respecto al mismo mes del año anterior, registraron el mayor crecimiento de ventas respecto a otros supermercados con un 11%, y su participación en la facturación aumentó hasta el 15,1%.

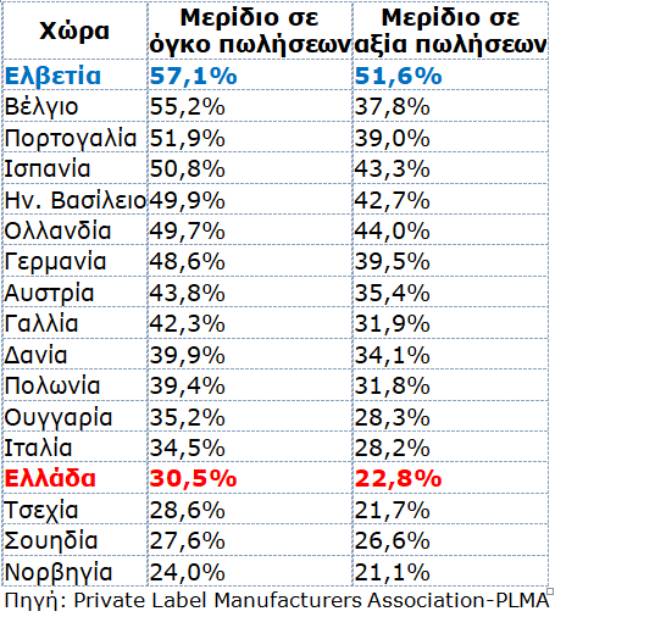

El mercado griego de productos de marca privada («de un pequeño productor privado») ocupa un lugar bajo en comparación con el resto de los mercados europeos, tanto en términos de volumen como de valor de las ventas, al contrario de lo que cabría esperar.

Según el informe anual de la Asociación de Fabricantes de Marcas Privadas entre 17 países de Europa, Grecia ocupa el cuarto lugar desde abajo en términos de participación de productos de marca privada en el volumen de ventas, casi el doble en comparación con Suiza (!), que ocupa el primer lugar. Esto es a pesar de la importante recuperación que ha habido y sigue siendo para los productos de marca privada en Grecia, en contraste con Suiza, que fue el único país que experimentó una disminución en 2022.

Más detalladamente, la participación de las marcas privadas en nuestro país aumentó a 30,5% en las ventas en 2022 de 29,4% en 2021, 30,1% en 2020 y 31,5% en 2019, y en términos de valor fue de 22,8% de 21,4% en 2021. , 22,2% en 2020 y 22,8% en 2019. Cabe señalar que en 2011, la participación de los productos en las ventas fue solo del 23% según el informe anual de la PLMA para este año.

Sin embargo, el muy buen desempeño de los hipermercados se suma al desempeño de 2021, cuando la facturación de esta categoría de tiendas aumentó un 7,7%, ya que la gente prefirió áreas más grandes para evitar aglomeraciones. Sin embargo, en términos del aumento porcentual del comercio en 2022, pequeños supermercados dominados, es decir, hasta 400 m2. M. En particular, pequeños supermercados y tiendas de conveniencia registraron un aumento en la facturación en un 11,6%, y su participación fue del 13,6%. Ellos demostraron un crecimiento constante en enero de este año (el aumento en la facturación ascendió a 10,5%). A diferencia de los hipermercados, el crecimiento de las tiendas pequeñas en 2021 fue casi nulo (+0,2%).

En cuanto a las demás categorías de supermercados, que también se llevan la parte del león, ya que en conjunto suman el 72% de la facturación de la cadena, el crecimiento que mostraron fue mucho menor. En 2022, los supermercados medianos, de 400 a 1000 m2, mostraron un crecimiento de facturación del 5,3%, mientras que los medianos y grandes, de 1000 a 2500 m2, mostraron un crecimiento de facturación del 3,6%.

¿Cuales son las razones? En un entorno inflacionario donde los hogares ahorran hasta en sus necesidades básicas, las grandes superficies favorecen las ofertas y promociones, práctica comercial que es más pronunciada en esta categoría de tiendas. La gran variedad en el libro de códigos también juega un papel importante, ya que menos visitas y canastas más grandes satisfacen las necesidades del mes.

More Stories

Productos griegos de camino a Francia

Tarifas reducidas para transacciones POS, tarifas bancarias limitadas

Semana Santa 2024: más cara que los viajes, mesa más modesta