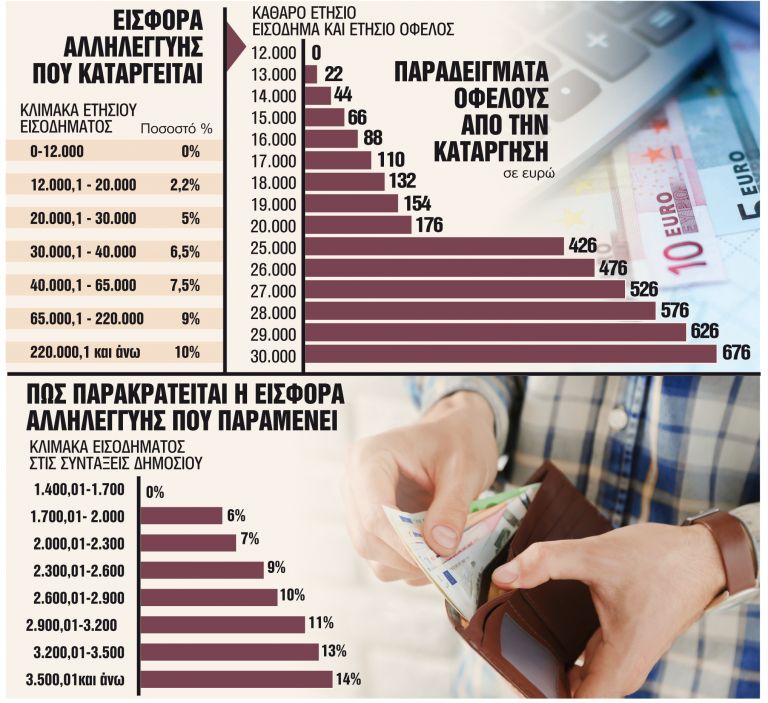

Los jubilados y funcionarios públicos griegos verán un aumento mensual en las pensiones de 5 a 56 euros a partir de la abolición de la tarifa de solidaridad (εισφοράς αλληλεγγύης) a finales de diciembre.

La exención para los funcionarios y pensionistas (con ingresos anuales superiores a 12.000 euros) se reflejará automáticamente en sus ingresos mensuales, ya que la tasa solidaria se descuenta de los salarios y pensiones junto con el IRPF. La cancelación se traducirá en un aumento de sus salarios, que comienzan en 22 € y llegan hasta 676 € al año para aquellos con ingresos altos. De hecho, aquellos cuyos ingresos mensuales superen los 1.000 euros estarán generalmente exentos de la tasa. Sin embargo, a partir del 1 de enero de 2023 solo se cancelará uno de los dos aportes a la pensión solidaria. Las siguientes dos contribuciones se especifican en los avisos de pensión:

1. ΕΑΣ (Ley N. 3863/10, N. 3865/10).

2. Εναντι ειδικής εισφοράς (άρθρο 29 v. 3986/11).

La cancelación se refiere al segundo caso (impuesto), que también es la cantidad de dinero más pequeña en comparación con el primero. Los pensionistas pueden encontrar (e imprimir) la información del sitio web de ΕΦΚΑ, cuyo monto será abolido.

La medida de supresión del impuesto solidario, según el Ministerio de Hacienda, afecta a unos 500.000 contribuyentes. La reunión de solidaridad en el sector privado ha sido suspendida desde 2021. El Aporte Especial de Solidaridad para Pensionados (ΕΑΣ), introducido el 1 de agosto de 2010, se pagará en la forma habitual (a la cuenta de ΑΚΑΓΕ) para cubrir el déficit de las principales unidades de pensión del fondo. La citada cotización recae sobre las rentas superiores a 1400 euros de forma escalonada, y pagan una cotización adicional del 3% al 10% aquellos pensionistas que tengan una asignación adicional igual o superior a 300 euros. Se destaca que el Consejo de Estado consideró constitucionalmente permisible el aporte solidario pensionario, y la Cámara de Cuentas – inconstitucional para 2017-2018 y constitucionalmente permisible en el futuro.

Ejemplos

Un pensionista con una renta anual de 14.000 euros percibirá +44 euros al año. Con una renta de 16.000 euros +88 euros al año, y con una renta anual de 17.000 euros o 1466 euros al mes, el beneficio será de +110 euros al año.

Para un funcionario con una renta anual de 20.000 euros o un salario mensual de 1.666 euros, el beneficio es de 176 euros al año. El salario de un empleado del sector público con una renta de 25.000 euros al año o 2083 euros al mes aumentará en 426 euros o 35,5 euros al mes. Para un funcionario con una renta de 30.000 euros o un salario neto mensual de 2.500 euros, el beneficio anual es aún mayor, alcanzando los 676 euros.

More Stories

Frutas y hortalizas: las importaciones crecen un 50,2% en abril

Productos griegos de camino a Francia

Tarifas reducidas para transacciones POS, tarifas bancarias limitadas