Para propietarios debes tener cuidado al presentar tu declaración E2porque cada año alquiler impago es una gran “espina” para los contribuyentes – ella se considerará ingresosi la autoridad fiscal no se les notificará que no lo han recibido dentro de un año.

El alquiler no cobrado no está incluido en el ingreso bruto imponible y no está sujeto al impuesto sobre la renta.si al momento del vencimiento de la declaración de contribución sobre ingresos se ha emitido una orden de pago u orden de devolución del uso de la renta, o una orden judicial de desalojo o sentencia de renta, o se ha emitido una acción de desalojo o sentencia de renta se ha presentado contra el inquilino, y se ha proporcionado una copia clara del mismo a las autoridades fiscales antes de presentar la declaración, según las circunstancias.

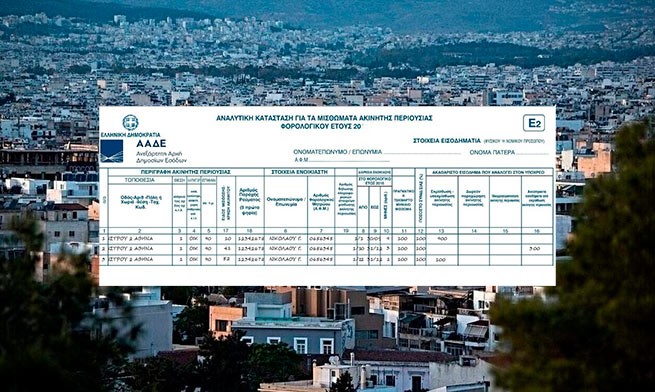

En particular, si el inquilino ha declarado en quiebra, basta con presentar una copia de la lista de deudas en la que figura el reclamo del propietario. Si no se presentan los documentos necesarios para la declaración del alquiler impagado, sus propietarios también tributarán por esta renta (aunque no la hayan percibido) desde el primer euro a tipos del 15% para los primeros 12.000 euros de renta, 35 % para rentas desde 12.001 hasta 35.000 euros y 45% para parte de las rentas superiores a 35.000 euros. Los importes de los alquileres impagos se completan en la casilla 16 del formulario E2.

De acuerdo a declaración POMIDA sobre la protección de los propietarioslos ingresos no derivados del trabajo procedentes del alquiler de bienes inmuebles por parte de particulares no están sujetos a declaración si estos ingresos se obtienen de la compensación por el uso de bienes inmuebles, así como de la realización de actividades comerciales (por ejemplo, organización de eventos en salones o fincas, turismo funcionamiento, etc).

En otras palabras, el servicio tributario, sin prever esto en la ley, aunque la compensación por el uso de bienes inmuebles se considera en todas partes alquiler a efectos fiscales, ha limitado esta oportunidad únicamente a los pagos de alquiler no pagados de un contrato de arrendamiento existente y no acepta cuando tengan el carácter de compensación por uso, es decir, por el período posterior a la expiración del contrato de arrendamiento.

Además, ni la ley ni las circulares pertinentes prevén una discusión obligatoria del reclamo presentado, como exigen arbitrariamente algunas autoridades fiscales, lo que sería inútil y solo una carga financiera adicional para el desafortunado arrendador, ya que en la mayoría de los casos, los inquilinos, al Al abandonar el contrato de arrendamiento, se niegan a pagar nada de lo adeudado, y el propietario prácticamente no tiene oportunidad de cobrar nada, señala POMIDA.

More Stories

Caída económica: Estados Unidos y Europa al borde del colapso

Estudiantes de secundaria griegos crean un coche autónomo

Encuesta: Quienes regresan a Grecia se enfrentan a peores condiciones laborales